Сектор искусственного интеллекта стремительно поглощает венчурные инвестиции в США: если в 2025 году компании в сфере ИИ забрали 65,4% всех средств, то к первому кварталу 2026 года эта доля достигла впечатляющих 88,8%. Однако за этим ростом скрывается жесткая конкуренция и растущий порог входа для новых игроков.

Что произошло

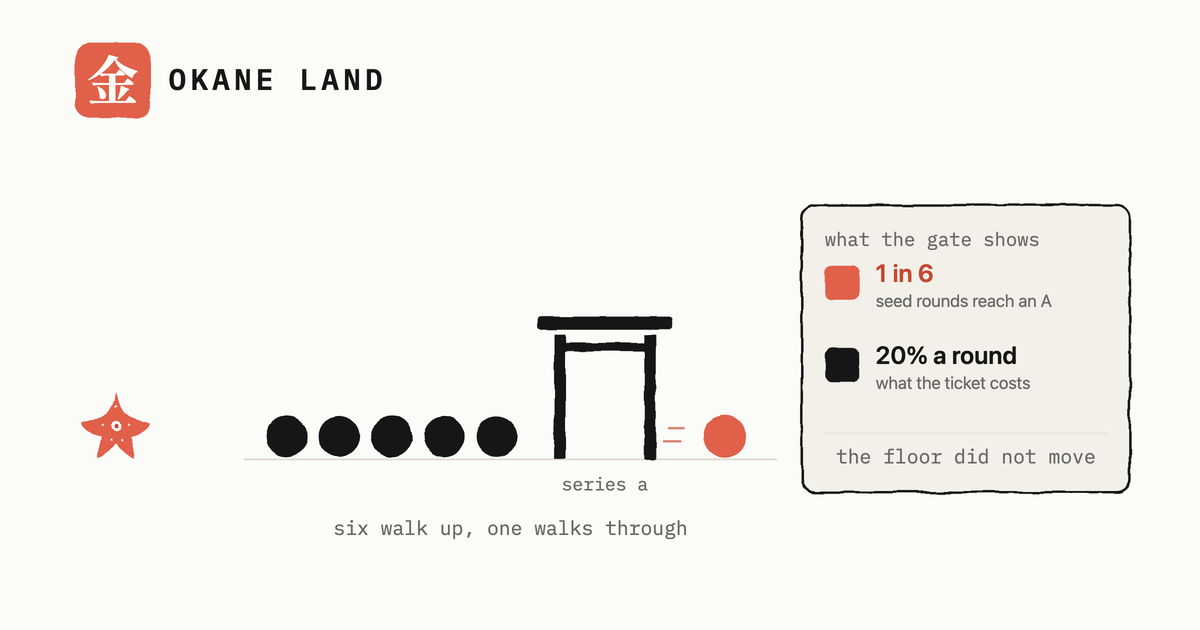

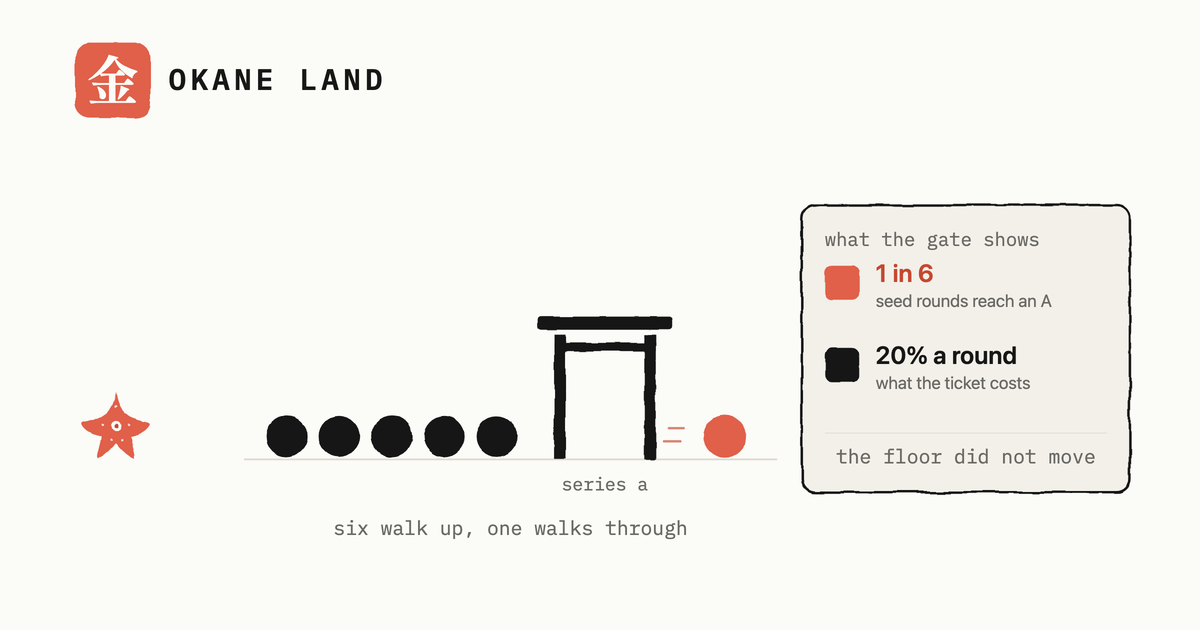

В первом квартале 2026 года доля ИИ-инвестиций в США достигла 88,8% от общего объема венчурного капитала. При этом вероятность успешного перехода стартапа на раунд Series A остается крайне низкой — всего 13–18%. Кроме того, медианный порог годовой регулярной выручки (ARR), необходимый для получения этих инвестиций, поднялся до уровня $3–3,5 млн.

Контекст

Доступность современных инструментов прототипирования на базе ИИ привела к девальвации технологической уникальности на ранних этапах. Создание демо-версии продукта больше не является серьезным конкурентным преимуществом (moat), так как технический барьер входа значительно снизился, что породило избыток «тонких оберток» (thin wrappers) вокруг существующих моделей.

Почему это важно для индустрии

На рынке наблюдается экстремальная концентрация капитала вокруг ИИ-гигантов и проектов с масштабными раундами от $10 млн (так называемых «мега-сидов»). Это делает традиционный путь венчурного масштабирования для малых компаний крайне дорогим и сложным, вынуждая индустрию смещать фокус с чисто технологических инноваций на глубокую интеграцию в рабочие процессы и поиск устойчивых моделей монетизации.

Почему это важно для пользователей

Основателям стартапов рекомендуется пересмотреть стратегию и рассмотреть путь бутстраппинга (самофинансирования). В текущих условиях критически важными становятся не наличие ИИ-функционала, а эффективная дистрибуция, удержание пользователей и доказанная высокая выручка (Revenue-first подход), так как простого наличия прототипа недостаточно для привлечения капитала.

Источники

Автор

Look at AI, редакция